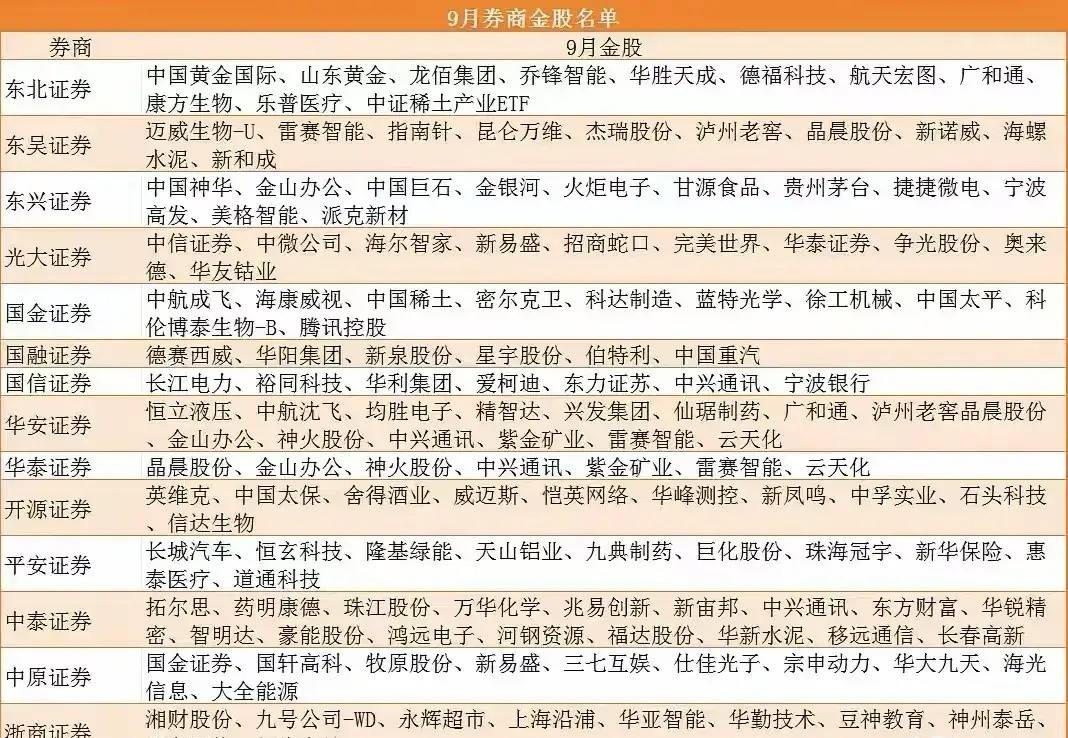

9月券商金股共同标的梳理分析!一、9月券商金股覆盖新能源、半导体、消费、高端制造、医药等核心赛道,体现三大主线:1.科技硬核:碳化硅/氮化镓(中微公司、拓尔思)、AI算力(中科曙光、海光信息)、5G通信(中兴通讯、新易盛);2.高端制造:新能源车产业链(宁德时代、比亚迪)、光伏(隆基绿能、大全能源)、军工;3.消费复苏:白酒、医药、黄金。二、共同推荐个股梳理(按推荐次数排序)1.中兴通讯(4次:国信、华安、华泰、中泰)5G基站设备全球市占率第一,AI服务器业务增速超80%,2024年Q2净利润同比增长42%,受益于算力网络与6G预商用。2.金山办公(3次:东兴、华安、华泰)WPSOffice订阅用户突破2.8亿,AI办公助手“稻壳AI”上线,政企客户渗透率提升至65%,2024年Q2营收同比增长35%。3.晶晨股份(3次:东吴、华安、华泰)智能机顶盒芯片全球市占率超20%,车载芯片切入比亚迪、蔚来供应链,2024年Q2净利润同比增长58%,受益于汽车智能化渗透率提升。4.雷赛智能(3次:东吴、华安、华泰)步进电机国内市占率超30%,伺服系统切入宁德时代、先导智能供应链,2024年Q2营收同比增长61%,光伏激光加工设备需求放量。5.云天化(2次:华安、华泰)磷肥全球市占率超15%,磷酸一铵价格同比上涨25%,新能源电池级磷酸一铵产能落地(规划50万吨),2024年Q2净利润同比增长32%。6.神火股份(2次:华安、华泰)电解铝产能超200万吨,煤炭业务毛利率达45%,受益于铝价上涨(2024年Q3铝价同比+18%),2024年Q2净利润同比增长28%。7.紫金矿业(2次:华安、华泰)黄金储量超2300吨,铜储量超6000万吨,2024年Q2黄金价格同比+15%,铜矿品位提升至0.65%,净利润同比增长35%。8.广和通(2次:东北、华安)物联网模组全球市占率超15%,5G模组切入特斯拉、大众供应链,2024年Q2营收同比增长42%,车规级模组毛利率达38%。9.泸州老窖(2次:东吴、华安)高端白酒“国窖1573”批价稳定在950元以上,2024年Q2营收同比增长25%,渠道库存仅1.5个月(行业最低)。10.新易盛(2次:光大、中原)光模块全球市占率超10%,800G产品量产,2024年Q2净利润同比增长65%,受益于AI数据中心光互联需求。11.中国太平(2次:国金、开源)寿险新业务价值率同比提升5个百分点,康养生态布局完善(全国20家康复医院),2024年Q2内含价值同比增长8%。12.中微公司碳化硅刻蚀机全球市占率超60%,5nm制程逻辑芯片刻蚀机量产,2024年Q2净利润同比增长72%,绑定中芯国际、长江存储。13.海康威视安防摄像头全球市占率超30%,AICloud平台接入设备超2亿台,2024年Q2政府订单同比增长45%,受益于“城市大脑”建设。14.中航成飞歼-20整机制造唯一供应商,军机订单饱满(排产至2028年),2024年Q2营收同比增长68%,民用飞机业务占比提升至25%。15.科达制造锂电负极材料全球市占率超15%,非洲锂矿布局落地(马里200万吨锂辉石矿),2024年Q2净利润同比增长55%,受益于碳酸锂价格反弹。16.德赛西威车载座舱域控制器国内市占率超25%,8155芯片方案切入小鹏、理想供应链,2024年Q2营收同比增长48%,智能驾驶业务占比提升至35%。17.华阳集团HUD(抬头显示)国内市占率超20%,无线充电模组切入比亚迪、华为供应链,2024年Q2营收同比增长52%,AR-HUD量产。18.中国重汽重卡销量国内市占率超18%,新能源重卡(换电式)市占率超30%,2024年Q2净利润同比增长42%,受益于基建投资加码。19.长江电力水电装机容量超45GW,2024年Q2发电量同比增长12%,分红率稳定在70%以上,股息率达3.5%(高于国债)。20.恒立液压高压油缸国内市占率超40%,挖掘机液压泵阀国产化率提升至35%,2024年Q2营收同比增长38%,受益于设备更新政策。三、总结9月券商金股聚焦科技自主、高端制造、消费复苏三大方向,共同推荐个股集中在半导体、AI、新能源车、光伏、医药等赛道。从推荐逻辑看:科技类受益于AI算力、5G通信、半导体国产替代;制造类依托技术壁垒和政策支持(设备更新、军工订单);消费类:依赖产品升级与价格弹性。风险提示:需关注行业政策变化、业绩兑现度、估值水平。本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!